七月流火,市场不落寞。

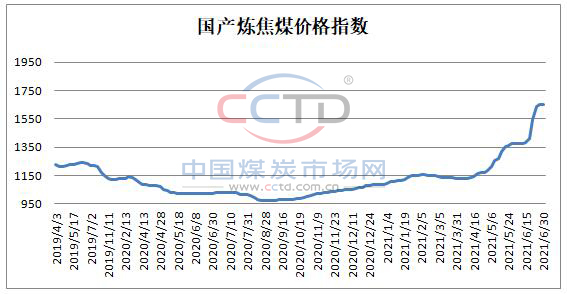

进入7月份,前期被停产和限产的煤矿,陆续恢复生产,山西省根据安全等级,A、B类安全管理较好的煤矿,7月1日即可复产,而C类煤矿5号之后才恢复生产。这次长达10-15天的停产和限产,波及区域广、面积大、企业多,仅吕梁地区有4300万吨产能停产,国内最大的焦煤企业山西焦煤停限产矿井达2/3的产能,造成前期焦煤供应紧张,价格大幅上涨,其中吕梁地区G80S0.5强度70的精煤价格高达2050元/吨,为2008年以来的最高值,也是历史上的次高价。煤矿复产后,尽管紧张的炼焦煤供应形势略显好转,但是笔者在山西部分地区调研了解到,煤矿开工短期尚难恢复到5月份的高点水平,焦煤供应形势并未明显宽松,下游焦化厂和钢厂补库存需求强劲,用户采购意愿较强。

节后焦煤市场价和长协价悉数上调。其中柳林地区部分高硫主焦煤再次大幅上调100元/吨,涨后高硫主焦煤(S2.3)出厂报1750元/吨,7月复产之后累计上调200元/吨。各大焦煤集团长协价随市场上行。山西焦煤集团第三季度长协价格相比上季度,各煤种平均含税价约上涨100元/吨。冀中能源集团7月份肥煤长协上涨270元/吨,1/3焦煤季度长协上调70元/吨,月度长协上调80元/吨;高硫精煤季度长协上调100元/吨。长协价上调,只是缩小了与市场价的差距,依然给了用户足够的让利。要知道,部分品种价差在400元/吨以上,与竞价相比价差600元/吨以上。

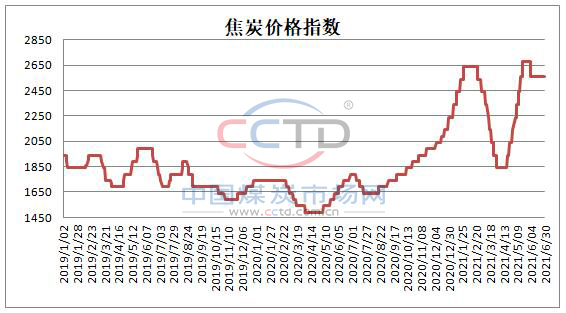

后期展望:今天焦煤期货开盘大涨,焦煤09合约大涨4.73%报1995.9元,高于长协价,接近市场价。目前焦煤市场偏紧态势未见明显缓解,钢厂高炉限产、粗钢产量受到抑制,下游焦化降价压力渐增,打压原料焦煤价格的呼声渐起,但在当前煤矿生产恢复有限、安全事故多发、澳煤进口无望、焦化新产能持续释放的形势下,预计炼焦煤市场仍将偏强运行。